Las comisiones de los fondos de capital privado son más que simples cifras en un acuerdo — definen cómo se reparte el valor entre inversores y gestores del fondo. Determinan cómo se remunera a los General Partners (GPs) y a los Limited Partners (LPs), cómo calculan su rentabilidad neta y se alinean los incentivos a lo largo de la vida del fondo. Para los Limited Partners (LPs), las condiciones de las comisiones son un factor decisivo a la hora de comprometer capital, mientras que para los General Partners (GPs) determinan si la gestión del fondo les resulta rentable. Esta guía repasa los elementos centrales de las estructuras de comisiones en el capital privado, desde las tarifas de gestión fijas hasta el carried interest ligado al rendimiento, así como las tendencias de negociación que están configurando el mercado.

Índice de contenidos

- Comisiones de Gestión

- Carried Interest

- Comisiones de Supervisión y Transacción

- Rentabilidad Preferente y Hurdle Rate

- Transparencia en Comisiones y Tendencias de Negociación con LPs

Comisiones de Gestión

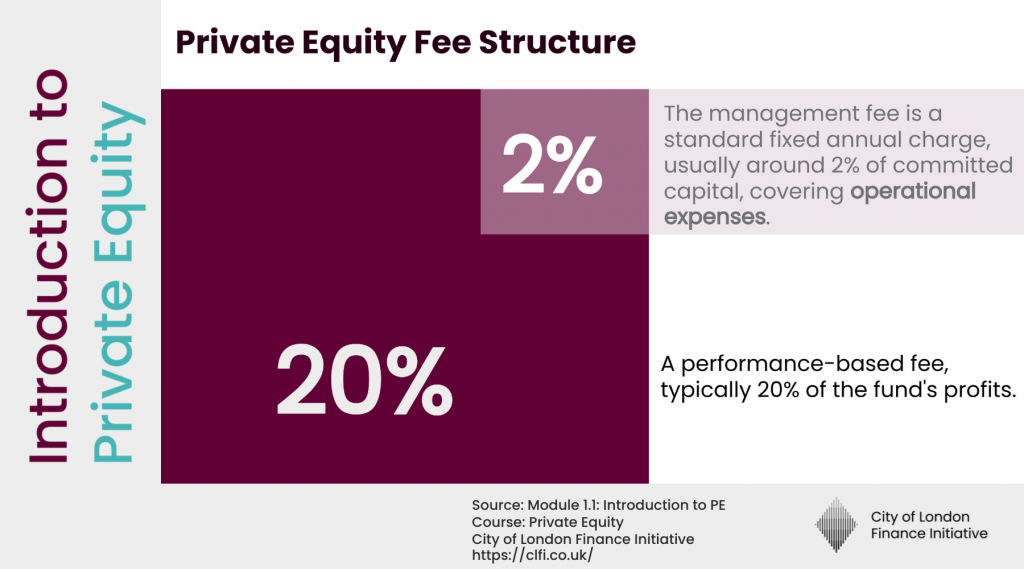

Las comisiones de gestión constituyen la base de ingresos fijos en el modelo de un fondo de capital privado. Dicha comisión es desembolsada por los LPs hacía los GPs por sus servicios, y permite cubrir los costes operativos asociados a la gestión del fondo – como serian los salarios de la firma de private equity, la búsqueda de operaciones, el cumplimiento normativo o la elaboración de informes. Lo más habitual es que se calcule como un porcentaje del capital comprometido durante el periodo de inversión, situándose en la mayoría de fondos de tamaño medio entre el 1,5 % y el 2 %. En los fondos de mayor tamaño, este porcentaje suele ser más bajo gracias a las economías de escala.

Los métodos de cálculo varían según cada fondo o firma inversora. Algunos fondos aplican un tipo constante a lo largo de toda la vida del fondo, mientras que otros utilizan el método decreciente. Una práctica común es pasar de calcular sobre capital comprometido a capital invertido tras el periodo de inversión, de modo que las comisiones reflejen mejor los activos realmente gestionados. Los modelos híbridos combinan ambos enfoques.

En la mayoría de fondos el periodo de inversión es de cinco años, tras el cual se aplica un “step-down”. Es decir, las comisiones se reducen (normalmente en un 25% o más) y se calculan sobre el capital invertido. Esto mantiene los costes proporcionales a la carga de trabajo real del GP conforme la cartera va madurando.

Una dependencia excesiva de las comisiones de gestión puede generar discordia. Durante periodos de rendimiento bajo, los GPs dependen en exceso de las comisiones de gestión como fuente de ingresos. Cuando esto ocurre, se reduce la alineación de intereses con los LPs, ya que los gestores aseguran su rentabilidad aunque el rendimiento del fondo no sea el esperado. Por eso, los LPs más sofisticados suelen promover estructuras que aseguren una compensación justa para los GPs, pero al mismo tiempo mantengan los incentivos vinculados directamente a la creación de valor.

Ejemplo: Un fondo con 250 millones de euros comprometidos y una comisión del 2 % generaría 5 millones de euros al año durante el periodo de inversión. Más adelante, al aplicarse el step-down y quedando 200 millones invertidos, la comisión se reduciría al 1,5 %, lo que supondría 3 millones de euros anuales. Esta reducción refleja el menor nivel de gestión activa que requiere la cartera en esa etapa.

Carried Interest

Las comisiones de gestión cubren la operativa diaria, mientras que el carried interest — conocido como “carry” — representa la parte de los beneficios que recibe el GP cuando el fondo obtiene un rendimiento sobresaliente. Es la parte de los beneficios del fondo que corresponde al GP, habitualmente ronda el 20% (a veces hasta el 25%), y solo se percibe cuando la rentabilidad supera un umbral previamente acordado. Su diseño garantiza que los GPs sean recompensados únicamente cuando generan valor adicional respecto al mínimo esperado por los LPs.

Supongamos que un fondo que ha recaudado 1.500 millones de dólares de los LPs. A lo largo de su vida, las inversiones generan 4.000 millones de dólares en retornos totales. Así es como resultarían los cálculos:

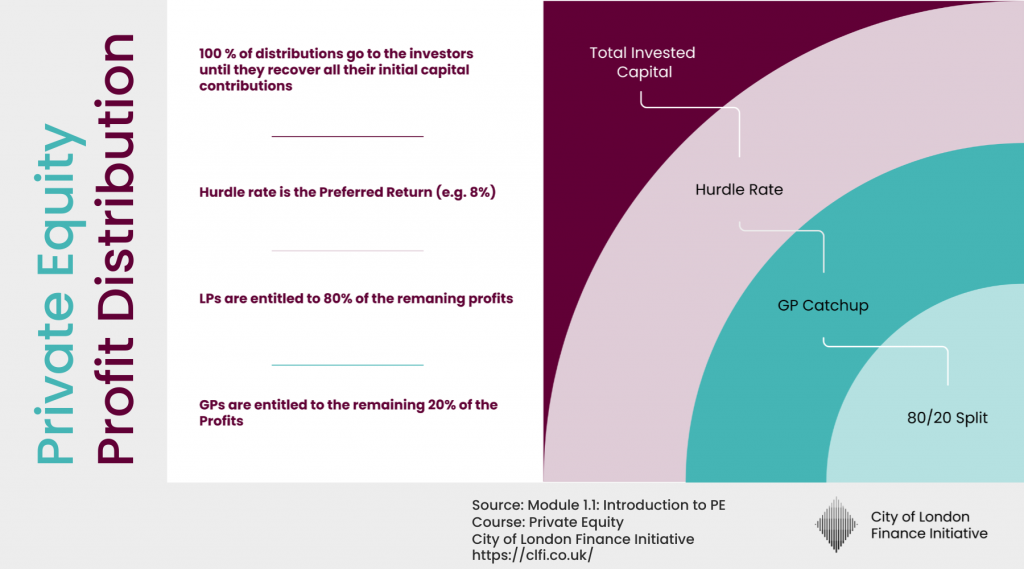

- Devolución del Capital: Los primeros 1.500 millones regresan íntegramente a los LPs, recuperando su inversión inicial.

- Rentabilidad Preferente: Después, los LPs reciben su rentabilidad anual preferente — por ejemplo, un 8% anual sobre el capital comprometido. Esto asegura que se compensa el tiempo y riesgo asumido antes de cualquier reparto de beneficios.

- Beneficio Elegible para Carry: Tras cubrir la rentabilidad preferente, el importe restante se considera beneficio a repartir entre LPs y el GP. En este ejemplo, supongamos que quedan 2.000 millones de dólares como beneficio elegible.

- Reparto del Carry: Con una tasa estándar del 20% sobre los 2.000 millones de dolares, el GP recibe 400 millones de dólares. Los LPs se ingresarian los 1.600 millones restantes.

Este orden garantiza que los GPs solo reciban su recompensa una vez que los LPs han recuperado todo su capital invertido y han alcanzado una rentabilidad mínima, lo que mantiene alineados los intereses de ambas partes.

Existen dos formas principales de pagar el carry. En el modelo de “fondo completo” (whole-of-fund), habitual en Europa, los GPs solo cobran su parte cuando el conjunto del fondo ha superado la rentabilidad objetivo. En cambio, en el modelo “operación por operación” (deal-by-deal), más común en Estados Unidos, los GPs reciben su parte con cada desinversión exitosa. Este sistema les permite cobrar antes, pero también puede generar problemas si las operaciones posteriores no alcanzan los resultados esperados.

Algunos fondos incorporan un mecanismo llamado catch up. Mediante el cual, una vez que los LPs han alcanzado su rentabilidad mínima, el GP empieza a recibir de forma acelerada el porcentaje que le corresponde hasta igualar el acuerdo pactado. Por otro lado, la cláusula conocida como clawback obliga al GP a devolver parte de los beneficios ya cobrados, si al final de la vida del fondo los resultados globales no alcanzan lo previsto.

Comisiones de Supervisión y Transacción

Además de las comisiones pagadas por los inversores, los GPs suelen cobrar a las empresas en cartera por ciertos servicios. Las comisiones de supervisión son pagos periódicos por asesoramiento, participación en el consejo y supervisión operativa. Por otra parte, las comisiones de transacción son cobros puntuales que se aplican en el momento de comprar o vender una empresa, y sirven para cubrir el trabajo de estructuración y ejecución de la operación. Normalmente, las comisiones de supervisión, suelen establecerse como una cantidad fija o como un pequeño porcentaje del EBITDA de la compañía. En el caso de las comisiones de transacción, lo habitual es que se sitúen entre el 1 % y el 2 % del valor de la operación.

Rentabilidad Preferente y Hurdle Rate

La rentabilidad preferente y el hurdle rate son mecanismos que protegen primero a los LPs y marcan los objetivos de rendimiento de los GPs. La rentabilidad preferente — normalmente un 8% anual, compuesto — es el mínimo que los LPs deben recibir antes de que los GPs puedan cobrar el carry. El hurdle rate es el umbral a partir del cual comienza el reparto de beneficios; en la práctica, ambos términos suelen usarse de forma intercambiable.

Para establecer quién cobra y en qué orden, los fondos utilizan lo que se conoce como distribución en “cascada” (waterfall). Primero, los LPs recuperan la totalidad del capital invertido. Después, reciben la rentabilidad preferente que se les ha prometido. Solo a partir de ahí el GP puede empezar a cobrar su carry, que normalmente se fija en torno al 20 % de los beneficios restantes.

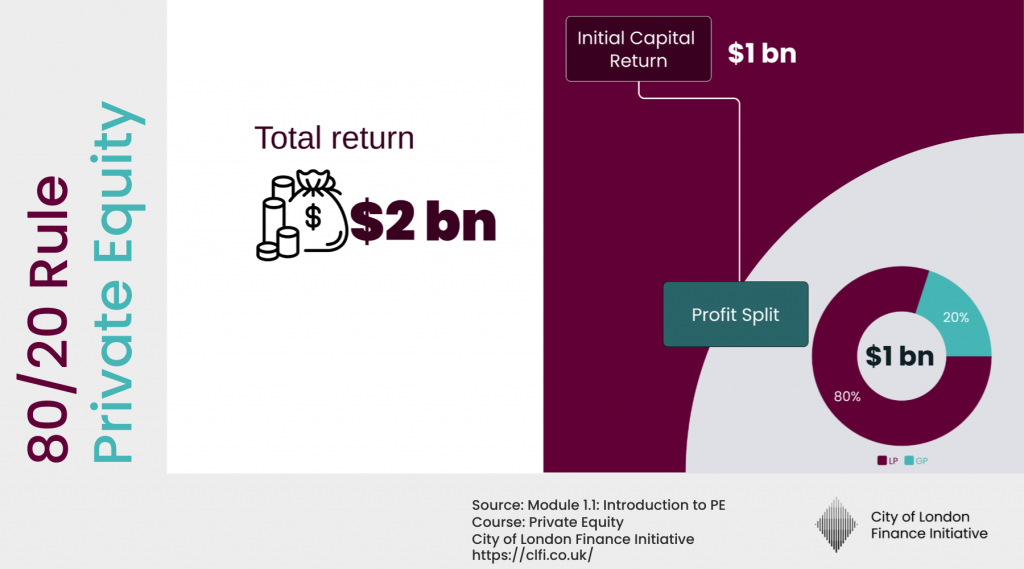

Ejemplo: En un fondo de 1.000 millones de dólares que genera 2.000 millones en total, los LPs primero recuperan su inversión inicial de 1.000 millones. Los 1.000 millones restantes se reparten según los términos del carry: típicamente, el 80% para los LPs (800 millones) y el 20% para el GP (200 millones).

Transparencia en Comisiones y Tendencias de Negociación con LPs

Las condiciones de las comisiones se han convertido en un punto central en los procesos de captación de capital. Los LPs institucionales exigen cada vez más que, tras el periodo de inversión, las comisiones de gestión se reduzcan, que se definan de manera más estricta los gastos permitidos y que se establezcan límites a las comisiones de transacción. La Institutional Limited Partners Association (ILPA) también ha estandarizado los modelos de reporte, otorgando a los LPs mayor visibilidad sobre la asignación de comisiones y gastos.

Los mecanismos de carry vinculados a criterios ESG, los ajustes de comisiones en función del desempeño y la mayor transparencia en la información están configurando una nueva generación de acuerdos de fondos. Todo ello refuerza la necesidad de que los GPs encuentren un equilibrio entre la sostenibilidad comercial y la construcción de confianza y transparencia hacia los LPs.

Lecturas recomendadas

- Artículo: ¿Qué es Private Equity? En Español

- Artículo: ¿Qué son los GPs y LPs? En Inglés

- Explora el módulo de Private Equity